相続税における財産評価

こんにちは、税理士の在間です。

今回は相続税関連の第3弾として相続税における財産評価についてお伝えします。

相続税における財産評価は「時価」によることとされています。

ただし、財産評価に関する取り扱いの全国的な統一を図るため、「時価」の解釈や財産の評価方法について

「財産評価基本通達」というものを作り、

この「通達」に従って財産評価を行うことが原則とされています。

今回は土地と建物の財産評価についてお伝えします。

Ⅰ 土地の評価

1.宅地

宅地の評価には、「路線価方式」と「倍率方式」の2つがあります。

(1)路線価方式

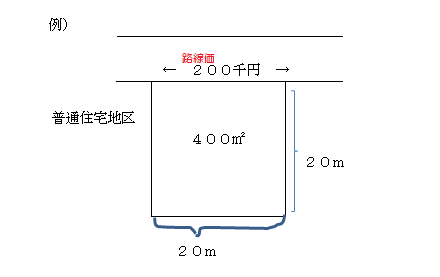

路線価が定められている地域の評価方法です。路線価が定められている地域であるかどうかは、税務署備え付けの「路線価図」を見ればわかります。

国税庁のホームページでも見ることができます。路線価とは、その路線(道路)に面する標準的な土地の1㎡あたりの価額です。

宅地の価額は原則として、路線価を当該宅地の形状に応じて各種補正率(奥行価格補正率、側方路線影響加算率等)によって補正した後、当該宅地の面積を乗じて計算します。

200,000円× 1.0 ×400㎡=80,000,000円

路線価 ×奥行価格補正率× 面積

(2)倍率方式

路線価が定められていない地域の評価方法です。

宅地の価額は原則として、当該宅地の固定資産税評価額(都税事務所や市役所等で確認できます)に「倍率表」に定める

一定の倍率を乗じて計算します。

倍率表も路線価図同様、税務署または国税庁のホームページで確認できます。

例) 固定資産税評価額 1,500万円 倍率 1.1

15,000,000円×1.1=16,500,000円

2.借地権等

(1)借地権

原則として、路線価方式又は倍率方式により評価した価額に借地権割合を乗じて計算します。借地権割合は路線価図または倍率表に記載されています。

例)自用地評価額 8,000万円 借地権割合 60%

80,000,000円×0.6=48,000,000円

(2)貸宅地

原則として、路線価方式又は倍率方式により評価した価額から借地権の価額を差し引いて計算します。

例)自用地評価額 8,000万円 借地権割合 60%

80,000,000×(1-0.6)=32,000,000円

(3)貸家建付地

原則として、路線価方式又は倍率方式により評価した価額から借家人の有する敷地に対する権利の価額を差し引いて計算します。

例)自用地評価額 8,000万円 借地権割合 60% 借家権割合 30%

80,000,000×(1-0.6×0.3)=65,600,000円

(4)田畑又は山林

原則として、固定資産税評価額に倍率表に定める一定の倍率を乗じて計算します。ただし、市街地にある田畑又は山林は、原則として付近の宅地の価額に批准して計算します。

例)市街地農地 400㎡

宅地であるとした場合の1㎡あたりの価額 200千円

宅地化するために要する1㎡あたりの造成費 8,800円

(200,000円-8,800円)×400㎡=76,480,000円

Ⅱ 建物の評価

(1)自用家屋

原則として、固定資産税評価額により評価します。

(2)貸家

原則として、固定資産税評価額から借家権割合を控除した価額により評価します。

例)固定資産税評価額 1千万円 借家権割合 30%

10,000,000円×(1-0.3)=7,000,000円

いかがでしたでしょうか。あくまで一般論ですが、土地の路線価は公示価格の8割相当とされています。

また、(個人的意見としては)建物の新築時の固定資産税評価額は、建築費の6割程度かと思います。

土地建物を手持ち資金または借入金によって取得し、建物を賃貸した場合、土地については貸家建付地となり、建物については貸家となります。

ともに取得価格や建築費と比較して相続税評価額は低くなり、相続税を減少させる効果がある(相続税対策になる)といえます。

ただし、賃貸物件の空室リスクや、貸家を建てたことによる換金性低下への懸念、遺産分割に対する影響等には十分な注意が必要です。

また、アパート経営はその名の通り「経営」です。人任せにしていては、必ずや失敗するでしょう。

相続対策を実行するには、事前に専門家にしっかりと相談される方がよいと思います。

<参考資料等>

・東京国税局「相続税の申告のしかた」

・長谷川昭男編「図解 財産評価」(大蔵財務協会)

|

執筆者 |

| 在間 真太郎(ざいま しんたろう) | |

| 1963年生 50歳 | |

| 1986年中央大学商学部卒業後、小沢公認会計士事務所入所。 | |

| 1989年税理士試験合格、現在に至る。 | |

| 資産税案件、相続税案件を多数手掛ける。 |

ご相談など、お気軽にお問い合せください。

-

実際にご利用された方の声をご参考ください。

-

気になる舞台裏をご紹介。

-

・コンサルティングサービス

お役立ち不動産コラム

相続税対策のご相談

売買に伴う税金無料相談

遊休地有効活用のご相談

底地借地問題のご相談

耐震性能や土壌汚染の診断

・仲介サポート

住宅ローンシミュレーター

住宅ローン

マンション設備検査・保証キャンペーン

損害保険

引っ越しサービス

ホームセキュリティ

不動産マーケット動向